Selv om du ikke trenger kunnskap om inkasso for å bruke et inkassobyrå, er det smart å ha litt innsikt i prosessen. Slik fungerer inkasso mot bedrifter.

I denne artikkelen tar vi en detaljert gjennomgang av saksgangen som gjelder for bedriftskunder. I Conta kan du sende forfalte fakturaer til inkasso via partneren vår, Kravia.

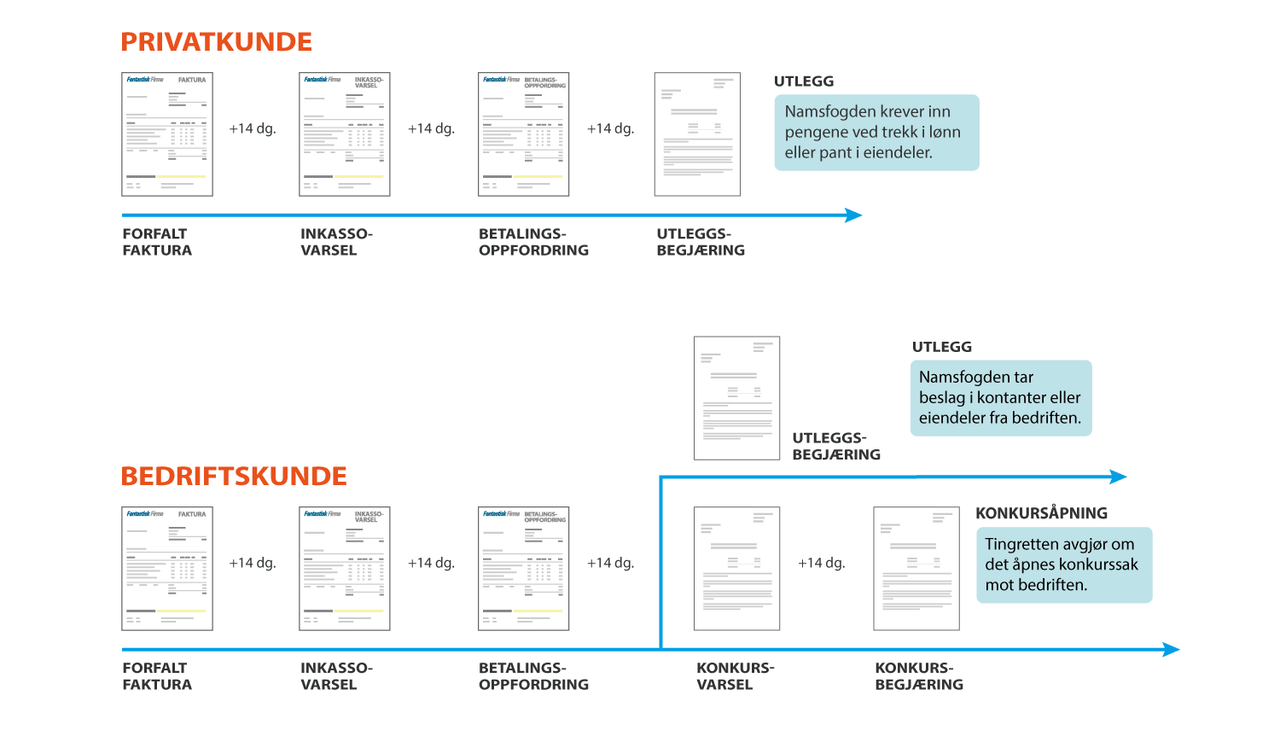

Under ser du en sammenligning av en inkassosak mot privatperson og bedrift.

NB! Husk at enkeltpersonforetak skal behandles som privatpersoner når det gjelder inkasso. Dette er fordi den rettslige inndrivingen må skje mot personen, som selv er juridisk ansvarlig for foretaket sitt.

Etter forfalt faktura (minst 14 dager) og forfall av det lovpålagte inkassovarselet (nye 14 dager), klikker du saken videre i Conta og sender den til inkasso med Kravia.

Neste skritt er betalingsoppfordring. Rentene på fakturakravet har nå løpt siden originalfakturaen forfalt, og gebyret du kan kreve er tredoblet i forhold til purregebyret. Kravia legger på alle de lovlige inkassogebyrene i tillegg til renter. Satsene for de ulike etappene finner du her.

Inkassovarsel/betalingsvarsel og betalingsoppfordring skal alltid sendes på papir i posten, det er et lovkrav. Det er skyldner som står ansvarlig for mottakelsen. Hvis du kan sannsynliggjøre at brevet ble sendt og kunden hevder at det ikke kom fram, er det du som har retten på din side.

Krav blir foreldet

Et pengekrav foreldes og må slettes tre år etter at det forfalt til betaling første gang. Hvis det ikke var noen forfallsdato, må du som kreditor starte en inkassosak for at perioden på tre år skal begynne å løpe. Det er foreldelsesloven som gjelder.

Foreldelsesfristen kan avbrytes både av deg som kreditor og av skyldneren. Konsekvensen er at en ny periode for foreldelsesfrist begynner å løpe. Sender du et tilleggskrav vil det ikke rokke ved foreldelsesfristen for det opprinnelige kravet.

Hvis skyldneren innrømmer skyldsspørsmålet for et krav, avbrytes foreldelsesperioden. Dette kan for eksempel være hvis vedkommende ber om betalingsutsettelse, en nedbetalingsavtale, betaler renter på kravet, eller kommer med en delinnbetaling. I så tilfelle begynner en ny periode på enten tre eller ti år å løpe fra avbrytelsen (ti år for pengelån og gjeldsbrev, tre år for vanlige fakturakrav).

En siste sjanse

Vi oppfordrer alltid til at du prøver å få direktekontakt med kunden en gang i løpet av saksgangen.

Til enhver tid i inkassoprosessen kan det komme en innsigelse (klage) fra kunden. For å vite hvordan du håndterer dette bør du lese denne artikkelen.

Velg neste etappe

Hvis kredittsjekken viser grønt lys/bra kredittscore er neste skritt å velge hva som skal være neste skritt.

Du har to valg: Begjæring om utlegg, eller konkursvarsel.

Utlegg: Namsfogden eller kemnerkontoret i skyldnerens hjemdistrikt vil ta beslag i kontanter, bankkonto eller lett omsettelige eiendeler bedriften har. Denne prosessen anbefales hvis du vet at bedriften har normal drift og omsetning. Tidsperspektivet er det samme som for privatpersoner, dvs. 30 dager + behandlingstid hos namsfogdsembetet. Det kan ta 1-4 måneder før saken kommer opp til behandling. Det er lengst ventetid i byene.

Konkursvarsel: Dette er en skremmende prosedyre for innehaveren av firmaet som skylder penger, samt at det i første omgang er rimeligere for deg (lavere gebyr) enn utleggsforretning. En embedsmann kommer på døra og varsler daglig leder/innehaver om at bedriften står i fare for å bli begjært (slått) konkurs. Mer om dette lenger nede i artikkelen.

Mulighet 1: Sende begjæring om utlegg

I en utleggsforretning prøver namsfogden å få sikret et misligholdt pengekrav ved å etablere trekk eller pant i skyldnerens (saksøktes) eiendeler eller bankkonto.

Det skal også sendes med kopi av kravgrunnlaget (som oftest faktura) etter tvangsfullbyrdelsesloven § 4-18 eller § 4-19 og kopi av betalingsoppfordringen. Også disse skal du sende tre eksemplarer hver av. Konvolutten sendes til namsfogden i distriktet der kunden har foretaksadresse.

Merk at det er namsmyndigheten, som oftest det lokale politi eller lensmann, som varsler kunden din om at det er begjært utlegg og at en utleggsforretning vil bli avholdt på en viss dato. Kunden får nå en aller siste frist til å gjøre opp for seg før utleggsforretningen avholdes.

Det koster 1,7 rettsgebyr å begjære utleggsforretning. Som alltid er det kunden som skal betale dette, og summen legges på utleggsbegjæringen. Men det er ditt firma som må forskuttere gebyret.

På denne siden finner du alltid oppdatert sats for rettsgebyr. Det blir endret jevnlig, vanligvis 1. januar.

Returnert utleggsbegjæring

I sjeldne tilfeller kommer begjæringen i retur fordi det mangler et vedlegg el. l. Så sant det ikke er en feil som krever at du sender ny faktura/inkassovarsel kan du umiddelbart sende saken inn på nytt når du har rettet opp feilen.

Innsigelse etter utleggsbegjæringen

Hvis du har sendt saken til utlegg, og det siden kommer en innsigelse fra kunden, plikter du å følge god inkassoskikk og melde fra til namsmannen. De vil da kunne sende hele dokumentbunken videre til forliksrådet.

Utleggsforretningen behandles

Det kan ta 1-4 måneder før namsmannen behandler saken, avhengig av hvor stor pågang det er hos namsmannen på det aktuelle stedet. Det tar lengst tid i storbyene. Utleggsforretningen skjer som oftest på namsmannskontoret, men kan også skje på skyldners forretningsadresse dersom det er viktige gjenstander som skal sikres.

Du vil få brev tilbake med resultatet av utleggsforretningen. Hvis du vil sjekke hvor saken står må du kontakte namsmannen du sendte begjæringen til.

Hvis kunden betaler etter at du har sendt saken til namsmannen må du snarest ringe eller sende brev/telefax der du ber om at saken trekkes. Hvis kunden betaler en del av beløpet må du gi beskjed til namsmannen om innbetalt beløp og dato for innbetalingen. Det kan skje via telefon eller brev/telefax.

De mulige resultatene her er at det tas pant i bedriftens lett omsettelige eiendeler, kontanter eller at det tas pant i verdier på bankkonto, eller intet til utlegg.

Det sistnevnte betyr at det på datoen for utleggsforretningen ikke var noen verdier å ta beslag i hos skyldneren.

Du kan da avslutte saken og har nå lov til å avskrive restbeløpet, inkludert omkostninger, renter og gebyrer, som tap i regnskapet. Selv om utlegget ikke førte til betaling, har foreldelsesfristen på kravet nå blitt forlenget til 10 år fra forfallsdato. Det er alltid en sannsynlighet for at bedriften får økte inntekter, så hvis du har mulighet til å følge med er det mulig å prøve samme prosess på nytt senere. Rentene vil løpe hele tiden. Etter 10 år er saken foreldet, så lenge det ikke er kommet en ny domsavgjørelse i mellomtiden, som har forlenget fristen.

I mange tilfeller krever namsmannen at du sender et brev etter at resultatet av utleggsdommen er kjent, der du begjærer f.eks. tvangssalg av en gjenstand eller eiendom du nå har fått pant i. Les denne artikkelen for instruksjoner om hva du skal gjøre.

Faktura fra Staten

Etter at utleggsforretningen er avholdt sender Statens innkrevingssentral firmaet ditt en faktura på 1,7 ganger rettsgebyret (se hvor mye dette er). Når du sender Begjæring om utleggsforretning så ble det lagt til a) 1 rettsgebyr for skriving av begjæringen og b) det tidligere nevnte gebyret for den rettslige behandlingen.

Hvis utleggsforretningen fører til full betaling så har du som kreditor tjent 1 rettsgebyr i tillegg til purregebyret og gebyr for betalingsoppfordring.

Hvis dom i saken blir intet til utlegg, dvs at det ikke er noe å trekke fra saksøkte, så har du tapt 1,7 rettsgebyr. For å unngå tap anbefaler vi som nevnt tidligere i artikkelen at du tar en kredittsjekk før du går til namsmannen med saken.

Klage

Etter utleggsforretningen har den dårlige betaleren lov til å klage på avgjørelsen eller på valg av gjenstand(er) for utleggspant. I praksis er saksgangen såpass grundig at det sjelden er noe å klage på. Innsigelse etter avholdt utleggsforretning vurderes som en klage på namsmannens avholdelse. Debitor må da ta saken til tingretten, noe som gjør terskelen relativt høy.

Mulighet 2: Sende konkursvarsel

Konkursvarselet som opprettes sendes til namsmannen i det distriktet kunden din har forretningsadresse. Hvert av dokumentene skal sendes i tre eksemplarer: Konkursvarselet, samt kopier av originalfakturaen(e) og betalingsoppfordringen. Alle de tre konkursvarslene må signeres.

Det koster 0,5 rettsgebyr å begjære utleggsforretning. Som vanlig legges dette på toppen av kravet ditt. På denne siden finner du alltid oppdaterte rettsgebyr-satser.

Du skal ikke sende noe direkte til kunden, det er stevnevitnet i distriktet som tar seg av å at konkursvarselet er blitt forkynt muntlig for din kundes daglige leder/innehaver/styreleder, vil du motta brev i posten fra namsmannen med opplysninger om når forkynnelsen fant sted. Under forkynnelsen må representanten fra din kunde signere, og dette er et sterkt signal til rettssystemet om at vedkommende erkjenner kravet ditt og aksepterer å ha pådratt seg gjeld.

En kopi av brevet du mottar kan nå lastes opp. Systemet vil da være klart til å generere konkursbegjæring når betalingsfristen forfaller uten at du har mottatt betalingen.

Konkursbegjæring

Denne skal sendes til tingretten. I konkurssaker kalles tingretten ofte for skifteretten. Legg ved forkynt konkursvarsel, betalingsoppfordring, faktura(er) og firmaattest til firmaet som skal begjæres konkurs. Hvert dokument må sendes i fire eksemplarer. Begjæringen må signeres.

For at en konkursbegjæring skal bli tatt til følge av tingretten må bedriften som kreves slått konkurs være insolvent. Det betyr at de ikke har noe å betale med. Hvis tingretten finner ut at dette kriteriet er oppfylt, åpner de konkurssak. Det blir utnevnt en bobestyrer som får i oppgave å avdekke og selge så mange av bedriftens eiendeler og verdier som mulig for å dekke kreditorenes krav. Det er verdiene i bedriften som kalles for “boet”.

Summen som skal betales inn av ditt firma for å dekke omkostninger ved en konkurssak er høy, hele 50 ganger rettsgebyret . Les mer om dette her: Skifte- og konkursbehandling.

Dersom det ikke blir åpnet konkurs får du imidlertid tilbakebetalt det du har betalt inn, bortsett fra et behandlingsgebyr på et par tusenlapper.

Husk at dersom det ikke er grunnlag for å anta at kunden er insolvent, skal du frastå fra å fremsette konkursbegjæring. Urettmessige konkursbegjæringer kan være skadelige for skyldneren og kan føre til erstatningsansvar ut over saksomkostninger, jfr. Konkurslovens §76.

Vi anbefaler at du sender forfalte fakturaer til inkasso via partneren vår, Kravia. De hjelper deg med hele innkrevingsprosessen slik at du slipper å miste nattesøvn over kunder som ikke betaler.